Дата публикации: 16 Ноя 2018

В ближайшие пять лет российский рынок интернет-рекламы продолжит расти темпами (в среднем на 15% в год), опережающими весь рекламный рынок (в среднем на 8,8% в год). По итогам 2018 года бюджеты рекламодателей на digital увеличатся на 22,7%, в 2019 году — на 19,3%, в 2020 году — на 17%. Такой прогноз содержится в совместном исследовании PwC и IAB Russia «Российский рынок интерактивной рекламы 2017−2020».

По оценкам аналитиков, прослеживается общая тенденция к снижению темпов прироста выручки от продажи интерактивной рекламы в России. Это объясняется тем, что большинство решений и продуктов находятся сейчас в фазе перехода от стадии активного роста к стадии зрелости, при которой объем рынка и продаж продолжает расти, а темпы роста — замедляются. Основной рост рынка на сегодняшний день приходится на продукты, отсутствовавшие 3−5 лет назад.

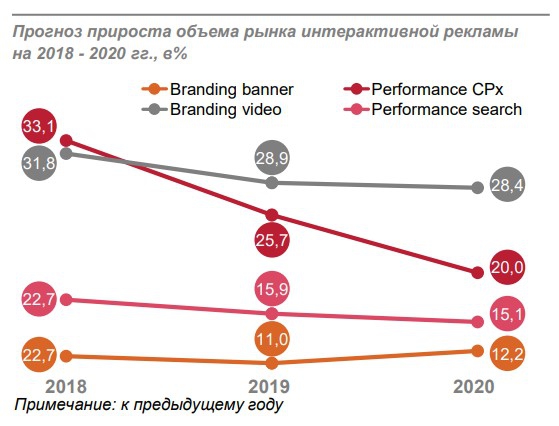

Темпы роста отдельных сегментов интернет-рекламы

На сегмент Performance CPx (контекстные объявления в соцсетях, приложениях и рекламных сетях, включая MyTarget, РСЯ и Google AdSense) будет приходиться наибольшая доля рекламного бюджета (прирост на 33,1% в 2018 году). Тем не менее, ожидается замедление динамики с +33,1% в 2018 году до +25,5% в 2019 году и +20,0% в 2020 году, что приближает сегмент к средним темпам роста рынка интерактивной рекламы в целом.

Столь значительный рост Performance CPx в 2018 году обусловлен, прежде всего, изменениями в сегменте, произошедшими за последние два года. Среди них — появление и активное внедрение новых продуктов (native advertising), технологий и возможностей аналитики, включая анализ онлайн и офлайн-данных.

Опережающими темпами будет развиваться сегмент Branding video (видеореклама), темпы прироста которого составят +31,8%, +28,9% и +28,4% в 2018, 2019 и 2020 годах соответственно. Динамика роста сегмента Branding video, по мнению участников рынка, определяется новым поколением потребителей, которое гораздо более «медийно», чем предыдущие поколения, и привыкло потреблять контент по-другому.

В то же время отмечается сокращение доли сегмента Branding banner (баннерная реклама) на рынке digital. Он показывает наименьший прирост — всего на 11,7% в 2018 году. Это связано с падением интереса рекламодателей к формату десктоп и сдвигом в сторону рекламы на мобильных устройствах.

Изменение медиапотребления в сторону мобильного

Экстенсивный рост российского рынка интерактивной рекламы тесно связан с увеличением уровня проникновения интернета. По данным GfK, уровень проникновения интернета на начало 2018 года вырос с 70,4% до 72,8%, мобильного интернета — с 47,0% до 56,0%.

Уровень проникновения будет продолжать расти за счет роста популярности смартфонов и вовлечения в интернет-среду людей старшего поколения. Так, в 2017 году среди людей старше 55 лет доля пользователей увеличилась на четверть, доля пользователей мобильного интернета — в два раза. В дальнейшем данный тренд будет только усиливаться, в том числе благодаря активному использованию социальных сетей, просмотру развлекательного контента, мобильному онлайн-шоппингу и развитию интернета вещей.

Меняется и само поколение потребителей: основными потребителями становятся миллениалы (родившиеся между 1981 и 1998 годом) и поколение Z (родившиеся после 1998 года). Эти новые поколения выросли в сети, они в разы более «медийны», чем предыдущие поколения. Вместе с новым поколением меняется и способ потребления контента, люди уже привыкли потреблять контент «здесь и сейчас», что также является безусловным фактором роста интерактивной рекламы в целом и развития таких новых подсегментов, как видеоформат и голосовой поиск.

По данным PwC Media Outlook, в 2017 году в России насчитывалось 97 млн абонентов с мобильным доступом в интернет (охват — 68%), а к 2022 году ожидается, что этот показатель составит 117 млн абонентов (охват — 82%).

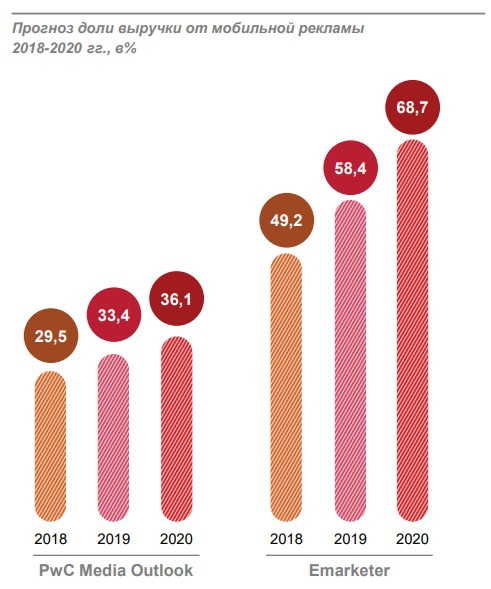

Согласно PwC Media Outlook и Emarketer, ожидается стремительный прирост доли мобильной рекламы. PwC Media Outlook предсказывает прирост в +3,9% к 2019 году и +2,7% к 2020 году. По данным Emarketer, прирост составит +9,2% к 2019 году и +10,3% к 2020 году. При этом прогнозы Emarketer более позитивны не только в отношении прироста, но и в отношении самих долевых значений. Emarketer считает, что к 2020 году доля мобильной рекламы будет составлять 68,7%, тогда как PwC Outlook Media отдает мобильной рекламе в 2020 году только 36,1%.

Рост рекламы на мобильных устройствах в России обеспечат соцсети. По данным PwC Media Outlook, каждый день в России в социальные сети заходят около 100 млн человек. Чаще всего для просмотра страниц в соцсетях потребители пользуются своими мобильными телефонами — по статистике, на мобильные устройства приходится 70% посещений соцсетей. Рынок постепенно начинает относиться к соцсетям как к полноценным медиа с соизмеримым с традиционными коммуникационными каналами количеством времени на потребление контента.

Рекламодатели пока отдельно не выделяют мобильную рекламу в маркетинговых бюджетах и закупают инвентарь совместно для mobile- и desktop-аудитории. Сдерживающим фактором здесь является проблема аудиторного измерения в мобильных приложениях.

Стремление к прозрачности измерений интернет-рекламы

Сдерживающим фактором для роста российского рынка интерактивной рекламы является многообразие метрик оценки эффективности рекламных кампаний. Усилия всех участников рынка по поиску решений, связанных с отсутствием единых кросс-платформенных метрик, представляют собой большой потенциал для рынка.

Эксперты отмечают постепенный переход от традиционных метрик (например, CTR) в сторону измерения эффективности рекламных кампаний через атрибуцирование конечных покупок. В ближайшие несколько лет спрос на аналитику, позволяющую проводить полный технологический (автоматизированный) трекинг рекламной кампании от визита на сайт до покупки и расчет отдачи от рекламной кампании (ROI), будет только расти.

В настоящий момент меняется механизм функционирования рынка интерактивной рекламы, вызванный спросом рекламодателей на прозрачность процессов. К новому стандарту приводит развитие систем измерения мошеннических действий, измерение viewability (видимость) рекламных объявлений, прозрачность закупки трафика. Уже сейчас широко распространена практика систематического и независимого аудита качества трафика, предоставляемого рекламными площадками.

В Европе практика применения единой системы сертификации уже активно используется. Любая площадка может пройти сертификацию, если хочет использовать свои измерители, а если нет, то использует уже проверенные. Опыт европейских стран показывает, что появление признанной системы измерения приводит к значительному повышению объемов инвестирования рекламодателей. Многие из экспертов рынка полагают, что создание и развитие подобной системы сертификации положительно отразилось бы на рекламном рынке и в России.

Поделись с друзьями в любимой соцсети